もしものためのライフプランマガジン

「マンテンノオト ブログ」

運営者のノオト(@mantennote)です。

今回はもしものための知識を終活×2級FP技能士として、

「相続税と贈与税について」まとめてみました。

2018年に相続法制の見直しが行われ、より多くの人が相続税の課税対象になりました。

相続なんて、お金持ちの税金だから関係ない!

と思われているかもしれません。

全国で8%(首都圏は10%超)が相続税の課税対象と言われています。

相続税は、被相続人の遺産総額が、

基礎控除といわれる非課税の枠を超えると発生します。

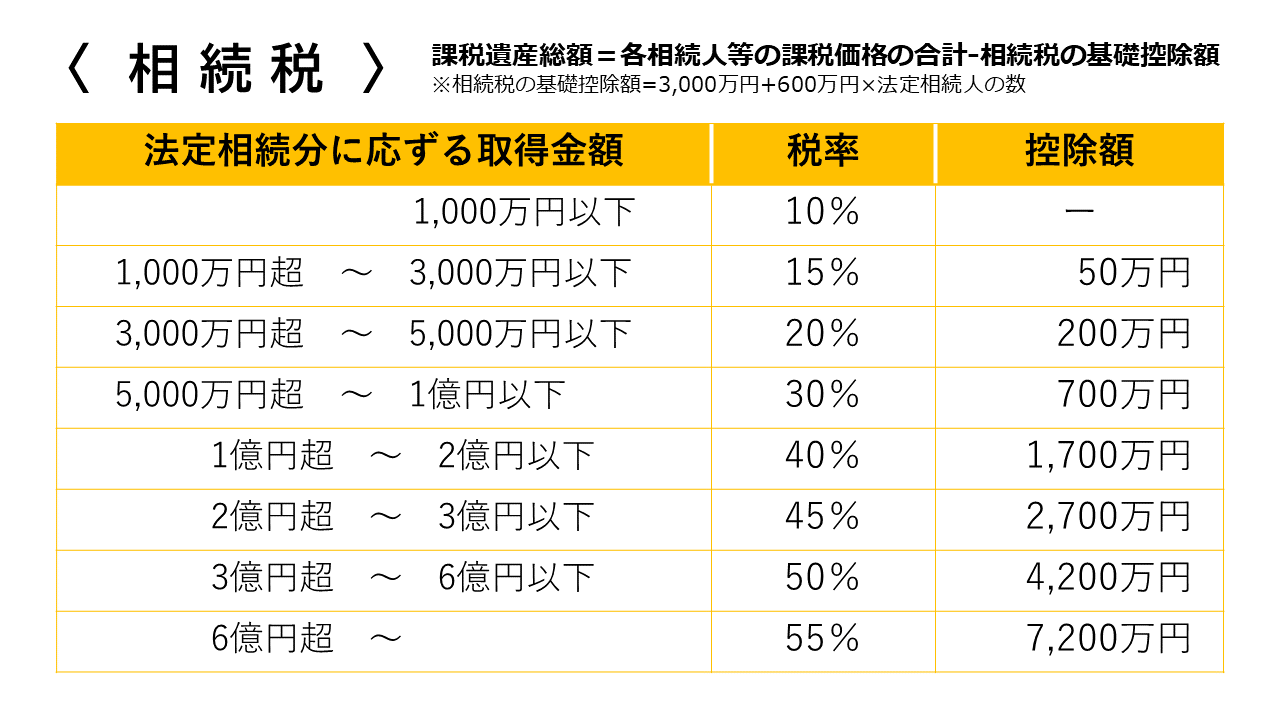

■相続税の基礎控除

3,000万円 + 法定相続人の数 × 600万円

つまり、相続人が3人いる場合は、4,800万円を超えると相続税の納税が発生します。

では、相続と贈与の違いは何でしょうか?

「相続」は死亡した人(被相続人)の財産を配偶者や相続人に承継させるもの。

つまり、死亡によって開始されるものになります。

「贈与」は、個人で財産を与える人(贈与者)が財産を与えたいと意思表示して、財産を受け取る人(受贈者)が受託することで成り立ちます。

ですから、死亡による相続税より、

生きている間に財産移動ができる贈与税は税率が高くなっています。

「110万円までは税金がかからない」とか、

「祖父母から学費を負担してもらっている」とか、

相続税対策、生前贈与など、いろいろな制度を活用して自分が生きているうちに財産を移動しておこうという人も多くなりました。

今回は、相続税や贈与税について、

そして、相続や贈与の節税対策についてまとめました。

贈与税と相続税の違い

まず、相続と贈与の違いについて知っておきましょう。

「相続」は死亡した人(被相続人)の財産を配偶者や相続人に承継させるもの。

つまり、死亡によって開始されるもの。

「贈与」は、個人で財産を与える人(贈与者)が財産を与えたいと意思表示して、

財産を受け取る人(受贈者)が受託することで成り立ちます。

贈与財産は、有形・無形を問わず、金銭的に価値を見積もることができるものです。

現金・預貯金・有価証券・不動産・自動車・宝石・貴金属・書画骨董や借地権などがあります。

生きている人から生きている人への財産の移動ということです。

贈与には、書面によるものと書面によらない口頭のものがあり、書面によるものは撤回することはできません。

相続も贈与も課税対象になりますが、相続税より贈与税が高くなっています。

贈与税は高くなりますが、生きている元気なうちに非課税となる制度を利用して財産の移動を行っておくと、自分の意向を反映でき、自分が死亡したときに発生する相続財産を減らすことができます。

相続税

相続税は、基礎控除額された後に相続税がかかります。

亡くなる3年以内に贈与したものは相続とみなされるため、生前贈与で節税効果があると思っていても注意が必要です。

相続税の基礎控除は、「3,000万円+600万円×法定相続人の数」になりますので、一般的なご家庭で実際に相続税をおさめる方は少ないでしょう。

相続税は、相続の開始があったことを知った日の翌日から10カ月以内に申告します。

ちなみに「相続税の配偶者控除」というものがあります。

相続に関して、配偶者は何かと手厚い控除があります。

配偶者が相続した遺産のうち課税対象となるものの額が、1億6,000万円まで配偶者に相続税が課税されません。また、相続財産が1億6,000万円を超えても、配偶者の法定相続分まで相続税は課税されません。

贈与税

贈与税は、1暦年(1月1日から12月31日まで)に贈与した財産に対して課税され、贈与を受けた年の翌年の2月1日から3月15日までに納めます。

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあります。

贈与税は相続税に比べて高くなりますが、贈与税の控除を知ることで税制対策が可能になっています。

暦年課税について

贈与税の基本として、贈与税の基礎控除110万円があります。

これは、受け取った財産の合計額から受贈者1人につき1年間に110万円控除されます。

110万円引いた残りの額に税金がかかるということで、つまり110万円までは贈与税はかかりません。

これは父や母などから贈与を受けても、受贈者1人が1年間に110万円まで贈与税がかからないということで、父や母それぞれから110万円控除というものではありません。

暦年課税は他の制度などと合わせて使える場合もあるため、まずは基本として覚えておきましょう。

ただし、毎年110万円を定期的に贈与を行っている場合は「定期贈与」にあたり課税対象とされるため注意しましょう。

贈与者が亡くなった場合、直近3年分の贈与は相続税対象に含まれてしまいます。

亡くなる間際に、相続税対策として慌てて110万円以内の贈与を受けていても、相続扱いとなりますのでご注意ください。

贈与税がかからないものは以下のものがあります。

1 法人から贈与により取得した財産

2 夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの

3 宗教、慈善、学術その他公益を目的とする事業を行う一定の者が取得した財産で、その公益を目的とする事業に使われることが確実なもの

4 奨学金の支給を目的とする特定公益信託や財務大臣の指定した特定公益信託から交付される金品で一定の要件に当てはまるもの

5 地方公共団体の条例によって、精神や身体に障害のある人又はその人を扶養する人が心身障害者共済制度に基づいて支給される給付金を受ける権利

6 公職選挙法の適用を受ける選挙における公職の候補者が選挙運動に関し取得した金品その他の財産上の利益で、公職選挙法の規定による報告がなされたもの

7 特定障害者扶養信託契約に基づく信託受益権

国内に居住する特定障害者(特別障害者又は特別障害者以外で精神上の障害により事理を弁識する能力を欠く常況にあるなどその他の精神に障害がある者として一定の要件に当てはまる人)が特定障害者扶養信託契約に基づいて信託受益権を取得した場合には、その信託の際に「障害者非課税信託申告書」を信託会社などの営業所を経由して特定障害者の納税地の所轄税務署長に提出することにより、信託受益権の価額(信託財産の価額)のうち、6,000万円(特別障害者以外の者は3,000万円)までの金額に相当する部分については贈与税がかかりません。

8 個人から受ける香典、花輪代、年末年始の贈答、祝物又は見舞いなどのための金品で、社会通念上相当と認められるもの

9 直系尊属から贈与を受けた住宅取得等資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの

10 直系尊属から一括贈与を受けた教育資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの

11 直系尊属から一括贈与を受けた結婚・子育て資金のうち一定の要件を満たすものとして、贈与税の課税価格に算入されなかったもの

12 相続や遺贈により財産を取得した人が、相続があった年に被相続人から贈与により取得した財産

参考資料)国税庁ホームページ

相続時精算課税について

相続時精算課税制度は、贈与をした年の1月1日において20歳以上の子や孫(推定相続人)が60歳以上の父母または祖父母から、複数年に渡って2,500万円基礎控除が受けられるものです。

これは父、母それぞれに対して2,500万円の控除があり、控除額を上回った分は一律20%の税率がかかります。相続税の仮払いのような感じです。

相続時精算課税制度と暦年課税(110万円控除)は、どちらかを選択して受けることになります。

一度、相続時精算課税制度にすると、贈与者が亡くなるまで適用されることになり、暦年課税に変更することはできません。

贈与税の配偶者控除について

婚姻期間20年以上の夫婦で、一定の条件を満たす居住用不動産または居住用不動産を取得するための金銭の贈与があれば「配偶者控除」があり、確定申告をすることで最高2,000万円の控除となります。「おしどり贈与」とも言われています。

これは基礎控除の110万円とあわせることができ、2,110万円控除されます。

配偶者控除は贈与から3年以内に死亡した場合でも、生前贈与加算の対象にはなりません。

生前贈与とは

生前贈与とは、節税対策の一つです。

生きているうちに子どもや孫にお金を贈与しておけば、相続税に節税対策だけでなく、自分の意思に合う財産の使い方ができます。

また納税資金の確保や、財産の有効活用など効果的です。

生前贈与対策として、暦年課税や相続時精算課税制度以外にも以下のような対策があります。

- 教育資金

- 結婚・子育て資金

- 生命保険について

- 番外編・ジュニアNISA

- 番外編・家族信託

非課税の特例・教育資金

期間限定(令和5年3月31日まで延長)、金融機関等と教育資金管理契約に基づき、教育資金にあてる目的であれば、父母や祖父母など直系尊属から1,500万円まで非課税となります。

ただし、塾や予備校など学校等以外の支払いは500万円までです。

受贈者は、30歳未満であること、前年の合計所得金額が1,000万円以下であることなどの要件があります。

受贈者が満30歳に達すると、教育資金管理契約は終了となりますが、未使用残高があれば贈与税の課税対象になります。

令和3年度より、相続人ではない孫は相続税の2割加算対象になりました。

参照:国税庁ホームページ

直系尊属から教育資金の一括贈与を受けた場合の非課税

非課税の特例・結婚・子育て資金

期間限定(令和5年3月31日まで延長)、金融機関等と一定の契約に基づき、父母や祖父母など直系尊属から結婚・子育て資金に充てる目的で、父母や祖父母など直系尊属から1,000万円まで非課税となります。

結婚に際しての支出費用は300万円までです。

受贈者は20歳以上50歳未満であること、前年の合計所得金額が1,000万円以下であることなどの要件があります。

受贈者が満50歳に達すると、結婚・子育て資金管理契約は終了となりますが、未使用残高があれば贈与税の課税対象になります。

令和3年度より相続人ではない孫は相続税の2割加算対象になりました。

参照:国税庁ホームページ

直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

生命保険について

生命保険を使って、相続税対策をすることも可能です。

民法上、生命保険金は相続財産ではなく、受取人固有の財産となります。

(契約者=被相続人、被保険者=被相続人、受取人=相続人の終身保険の場合)

そのため、遺産分割の対象とならないため、確実に受取人に相続財産が渡ります。

「500万円×法定相続人の数」まで非課税財産となるため、相続税は課されません。

例えば、妻と子ども2人の合計3人の相続人がいる場合、

1,500万円までは税金がかからないということです。

相続させたい方がいたり、金融資産が多い方は、

非課税枠まで生命保険の活用を検討するといいですね。

番外編・ジュニアNISA(ニーサ)

ジュニアNISA(未成年者少額投資非課税制度)は、

日本に居住する0歳から19歳の未成年者を対象としたNISAで、

1年間に80万円まで最長5年間非課税で運用することができます。

子どもや孫の大学進学資金が必要な場合、資金を非課税で有利に運用しながら用意をすることができます。

ただし、投資可能期間は2023年までとなっております。その後は、20歳まで引き続き保有はできます。

参照:金融庁 ジュニアNISAの概要

番外編・家族信託

家族信託は、「名義」のみを変えて、信頼できる人(子ども)に財産を託しておき、決めておいた目的に従い管理をしてもらう制度です。合法的なものです。

「信頼できる人に財産を渡したい」「税制面で優遇も受けたい」場合には、家族信託を財産管理の選択肢として知っておくとよいでしょう。

名義上は受託者(子ども)のものとなりますが、親からでも相続財産の対象とならないため、実は相続税がかかりません。

信託そのものは「財産管理」と「資産承継対策」になるため、相続税対策に繋がらないので注意が必要です。

贈与すると贈与税や不動産取得税がかかり、また名義を移すのに生前贈与は家族信託の5倍の登録免許税がかかります。

まだ認知度は低いですが、気になる方は「家族信託」を得意とする士業さまに相談してみましょう。

まとめ

相続と贈与の違い、生前贈与などで相続税対策についてまとめました。

日本は経済的に苦しいと言われていますが、タンス預金額が30兆~80兆円あると言われています。そのため、動いていないお金を出してもらおうと制度があります。

基本的な知識として、受け取り側(受贈者)は贈与税の基礎控除が毎年110万円があるため贈与税はかかりません。

また父母、祖父母からの直系尊属からの贈与は、教育や結婚・子育て資金の手厚い特例がありますので、ぜひ検討してみてください。

もしも自分が亡くなってしまったら、自分の思いや意向が反映されず相続となる場合になるかもしれません。相続人同士が自分の財産をめぐって争いやトラブルになるかもしれません。

生きているうちに自分の思うように生前贈与をうまく活用しておくと、相続の節税対策になりますし、自分の意向を確実に反映させる手段としてとても有効になるでしょう。

今後、令和4年税制改正のポイントとして「暦年課税が廃止されるのではないか?」という話題も出ています。

常に最新の情報を把握し、贈与税や相続税の節税対策をしてお得に暮らしていきたいですね。

制度を利用することで、計画的に暮らせる、後悔しない生き方ができます。これも立派な「終活」になるでしょう。