こんにちは、iDeCoで老後のお金を積み立ているノオト(@mantennote)です。

わたしは扶養内で働いている40代の主婦。子育て中ではありますが、老後のお金が心配で、個人型確定拠出年金「iDeCo(イデコ)」をしています。現在、iDeCo歴4年。

しかし、所得のない主婦は、iDeCoの節税メリットである「所得控除」ができないため、不向きという情報が多いです。

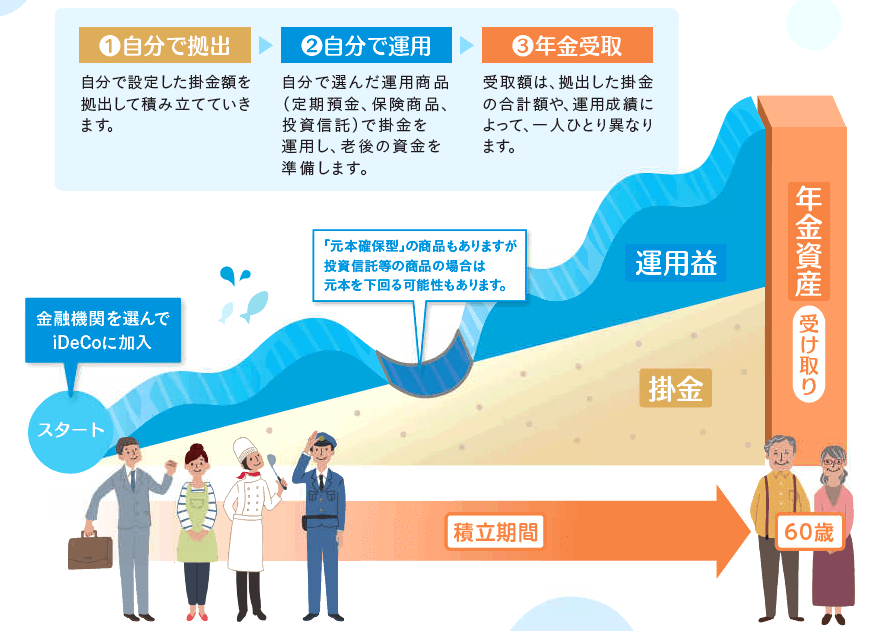

iDeCoは、老後に向けた資産形成ができる年金制度。

自分で決めた掛金額、毎月積み立て、自分で運用します。

まさに、自分で自分の「年金」を作る感じですね!

自分で年金を作るという考えは、高齢者が増え、少子化の一途をたどる日本では、必要だと考えています。

iDeCoは3つの税制優遇があり、「掛金が全額所得控除」「運用益も非課税」「受け取る時も大きな控除」、サラリーマンや公務員には節税が抜群です。

しかし、所得のない主婦は…。

わたしは主婦です。

老後に不安を感じ、何かよい資産形成はないだろうかと4~5年前から考えていて、60歳まで引き出せないiDeCoに興味を持ちました。

しかし、節税効果のない主婦には不向きという情報を聞くたびに、不安に思っていました。

現在、FP(ファイナンシャルプランナー)資格取得やお金の勉強をしていて、実際に主婦のわたしはiDeCoをしている。

不向きという情報に立ち向かうため、自分自身のiDeCoの経験を一度まとめてみようと思いました。

iDeCo(イデコ)をしている主婦について

まず、わたしの紹介をさせていただきます。

わたしは、小学生の子どもが2人いる40代主婦。夫の扶養内で複数の仕事をしている兼業主婦です。

将来のこと、老後のこと、もしものことが何かと気になり、終活や生活を整えるようなことを積極的に考えています。

夫は年上で、結婚出産が遅く、現在小学生の子どもが巣立つころに老後がやってきそうです。THE 老後資金の貯め時のない家庭です。

子育て中でありますが、老後に対しての不安もあります。

夫は会社員。ずっーと同じ職場で働き、第2号として厚生年金。

わたしは正社員として十数年、厚生年金を支払っていましたが、結婚を機に今はどっぷりと国民年金の第3号です。

あとで気がついて、年金事務所に問い合わせしたところ「期間を経過しているので、無理です」とあっさり言われました…ぐすん

周りでは手違いで年金番号を2つ持っている、年金の不信につながるニュースを見ると、年金制度は本当に大丈夫か?と不安になります。

国はなんとか年金制度を維持していくと思われますが、どう維持していくのかわかりません。

自分の老後、年金は自分でしっかり把握しなければいけない、老後の備えのアンテナを張るようになりました。

第3号のわたしが言うのも申し訳なく思いますが、年金は「世代と世代の助け合い」(賦課方式)きちっとおさめるべきと思っています。

年金とは

日本の年金制度

公的年金の基礎年金である「国民年金」。

国内に住所がある20歳以上60歳未満のすべての人は、加入しなければなりません。(国民皆保険)

年金の受給資格は10年以上、基本的に65歳になると受け取れます。

| 年金 | 公的年金 (強制加入) |

国民年金 | 全ての国民が加入 |

| 厚生年金保険 | 会社員や公務員が加入 | ||

| 私的年金 | 企業年金 | 企業により、有無や内容が異なる | |

| 個人年金 | 生命保険会社等で任意で加入 |

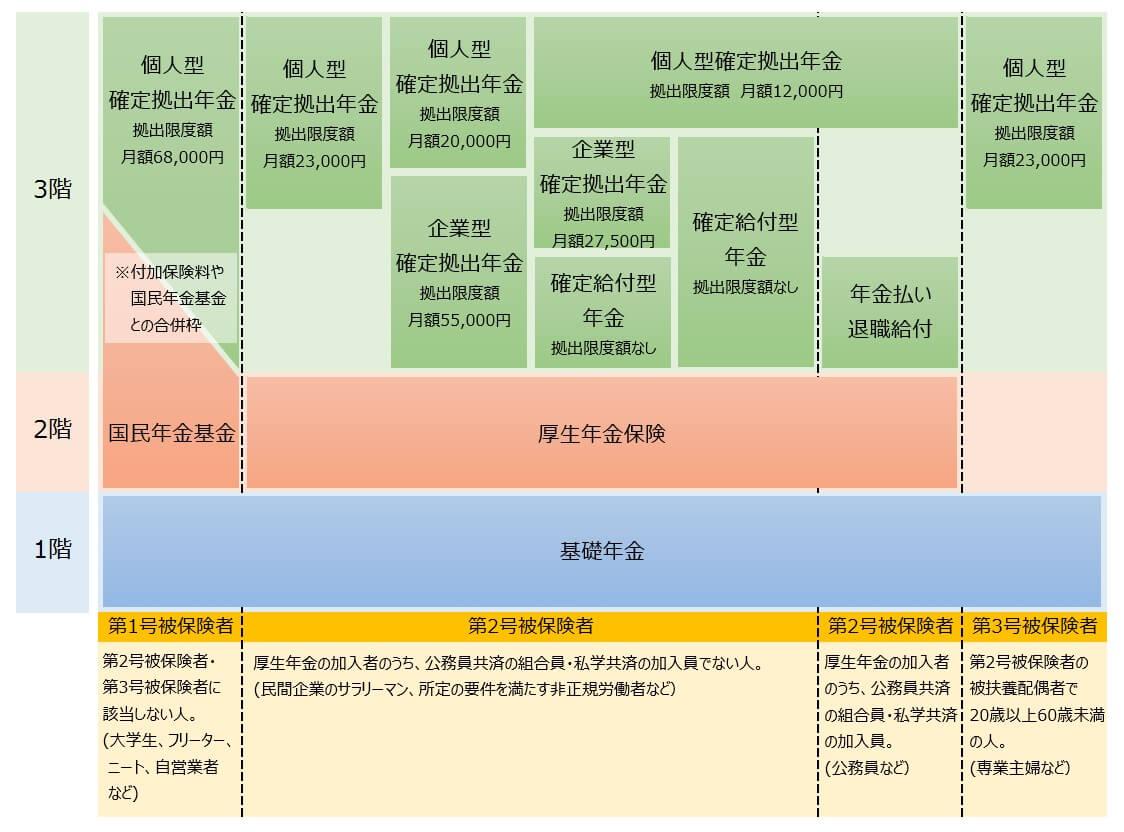

国民年金の被保険者(加入者)は、第1号から第3号の3種類にわけられています。

| 【第1号被保険者】 | 自営業、農林漁業、自由業、学生など、20歳以上60歳未満 |

|---|---|

| 【第2号被保険者】 | 年金に加入している会社員、公務員など |

| 【第3号被保険者】 | 第2号被保険者に扶養されている配偶者、20歳以上60歳未満 |

※他に60歳以上70歳未満で一定条件があれば任意加入被保険者

年金は3階建てのしくみ

年金は3階建てのイメージで考えます。

「公的年金」は1、2階にあたり、1階部分が国民全員加入の基礎年金「国民年金」、2階部が分職業に応じた上乗せ給付を行う「厚生年金」として成り立っています。

その公的年金の上の3階部分として、企業年金、企業型や個人型の確定拠出年金などがあり、iDeCo「個人型確定拠出年金」はこの3階部分にあたります。

個人型確定拠出年金「iDeCo(イデコ)」とは

個人型確定拠出年金のiDeCoは、公的年金にプラスして給付を受けられる「私的年金」。任意加入になります。

iDeCoは、自営業者やフリーランスなど、福利厚生があまりない人向けの制度。

2017年の改正から、主婦も毎月5.000円から23,000円(上限276,000円/年)加入できるようになりました。

iDeCoの3つの大きな優遇制度

- 掛金が全額所得控除

- 運用益も非課税

- 受け取る時も税負担が軽減可能

引用:厚生労働省サイトより

iDeCoの3つの大きな優遇制度

iDeCoは、自分で育てる自分の年金。

3つの大きな優遇制度「掛金が全額所得控除」「運用益も非課税」「受け取る時も税負担が軽減可能」があり、節税効果が抜群です!

もともとiDeCoは保障の薄い自営業者やフリーランスや、福利厚生があまりない会社員のための制度。

改正され主婦も対象になったものの、所得のない主婦は、節税効果のあるiDeCoが不向きと言われています。

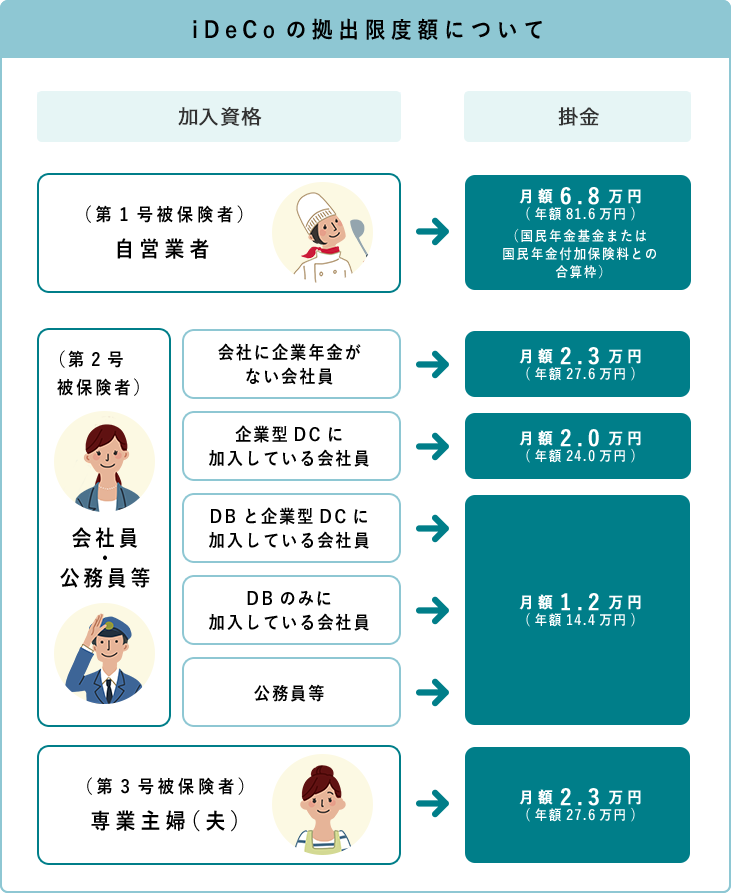

iDeCoの掛金限度額

iDeCoの月の掛金額上限は、各被保険者種別や企業年金制度の加入状況等により異なります。

国民年金の第3号被保険者である主婦(主夫)は、個人型確定拠出年金iDeCoでは、毎月5,000円から23,000円(上限276,000円/年)加入できます。

いずれも、最低拠出額は5,000円から。

拠出は毎月ではなく隔月や半年など、まとめて拠出することも可能です。

引用:イデコ公式サイトより図引用

主婦がiDeCo(イデコ)をするメリット

- 運用益が全額非課税になる

- 積み立てたお金を受け取るとき、大きな控除の枠がある

- 貯蓄が苦手な人でも、老後資金を積み立てられる

- 将来扶養範囲を超えて働いたときに、所得控除を受けられる

- 自分の年金を積み立てることで資産運用に興味をもつ

- 自己破産しても差し押さえにならない(個人型年金規約に基づく)

- 離婚しても自分の財産である

主婦がiDeCo(イデコ)をするデメリット

- 所得控除(所得税・住民税)を受けられない

- 60歳になるまで引き出せない

- 手数料を支払わなければならない

- 元本変動型商品の投資信託の場合、元本割れの可能性がある

主婦は所得控除の恩恵がないため、手数料を低く抑えることがポイントになります。

わが家のiDeCo状況

iDeCoはどこで開設?どこの証券会社?

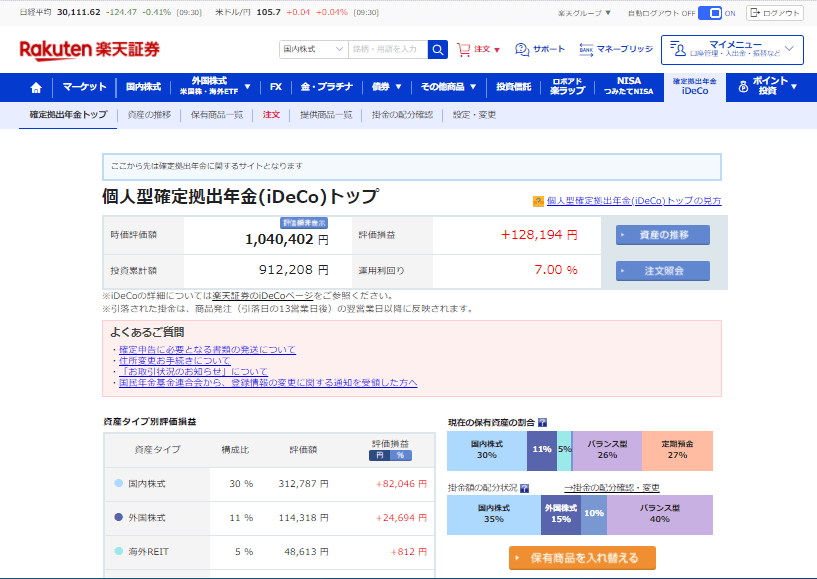

わたしが開設した証券会社は「楽天証券」です。

楽天銀行の前身であるイーバンクにネット銀行を開設していて、その流れでそのまま楽天銀行、そして口座連携サービスがあるということで楽天証券。

楽天銀行×楽天証券で連携しておく「マネーブリッジ」を設定しておくと、普通預金金利がかなり優遇されます!

楽天証券は開設しやすく、見やすいと人気みたいです。

iDeCoの拠出の配分?掛金額は?

開設当初は、何をどう配分しておけばいいのかわからず…運用がこわくて…拠出の50%を定期預金にしていました(汗)それを毎月拠出するという。

所得控除のない主婦が選ぶ商品として、定期預金はもっともやっていけない拠出かもしれません。

毎月の拠出金額ですが、主婦の掛金限度額が毎月23,000円(年間276,000円)のところ、わたしは単純にわかりやすいようにと、毎月20,000円(年間240,000円)にしています。

毎月20,000円の掛金は、自分のパート代、自分で稼ぐ!60歳まで自分でお金を稼ぐ!というモチベーションにしています。

自分の老後資金でもありますが、退職金を作っている感じでもあります。

振り返ってみると、勉強不足で、未熟で、行き当たりばったりではじめたiDeCoです。

最近は、だんだんと慣れてきて、配分変更やスイッチングなどしながら、様子をみている感じです。

主婦のiDeCo状況を公開します!

とても、恥ずかしいのですが、現在の状況をお見せしますね。

楽天証券のホームページから、iDeCoのボタンがあり、すぐ状況がみられるようになっています。見やすいですね。

目的は老後資金として2017年2月からiDeCoの積み立て開始。

投資の素人、主婦です。

毎月20,000円を労働(パート)で稼ぎ、それを掛金として、迷いながら、修正かけながら、約4年間でここまで積み立てることができました。

昨年、一時的に利回りがマイナスになった月もありましたが、2021年2月現在は利回り7%。

子どもの教育資金など少し余裕を感じたら、現在の年間240,000円拠出を最大の年間267,000円にしてみようと思います。

また、全米株や全世界株の比率を上げたいなと思っています。

※その後、定期預金をスイッチングで全世界株にしてみました。

※まだ開設されていなくて、全米株や全世界株を考えているなら、楽天証券より、種類が豊富なSBI証券や松井証券が人気があるようです。

![]() 松井証券なら運営管理手数料0円

松井証券なら運営管理手数料0円

![]()

いかにiDeCoの手数料をおさえられるか

所得控除のない主婦がiDeCoをする場合の対策として、手数料を抑えることが大事です。

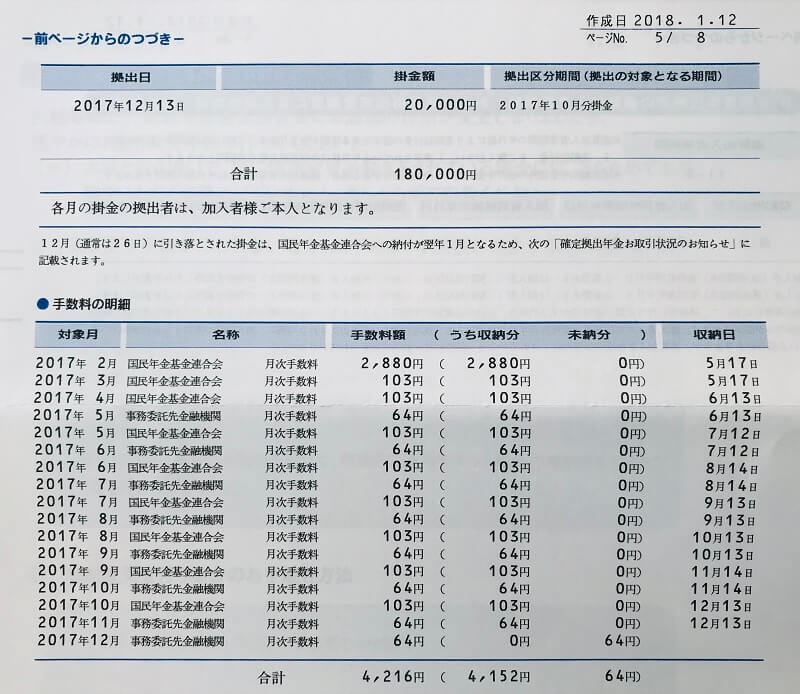

iDeCoをはじめて1年経ったころ、2018年1月に封書で「確定拠出年金重要書類在中」が届きました。年に1回届きます。

取引状況のお知らせなどがギッシリ…しかしチンプンカンプン。

その中に以下のように「手数料の明細」項目がありました。

現在と少し金額が変わっていると思いますが、初年1年間で4,216円も手数料がひかれている・・・撃沈でした。

開設時の手数料は仕方がないとして、国民年金基金連合会と事務委託先金融機関の2つから引かれているのは一覧にしてみるとキツイ。

よく調べてみると、厚生年金基金の手数料は拠出1回につきになるので、拠出を毎月ではなく、6月と12月の年2回に拠出回数を減らすことにしました。

変更手続きは郵送です。

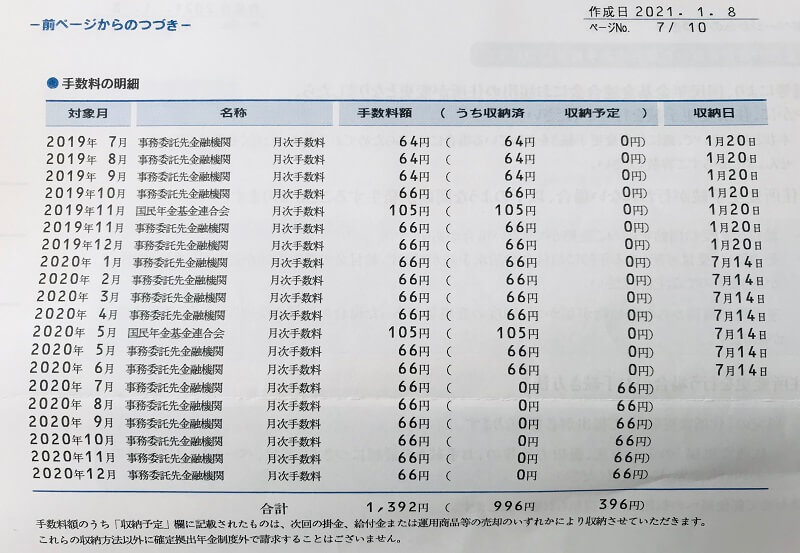

そして、最新2021年1月に届いた封書の「手数料の明細」項目…

消費税増税に伴い、手数料が少し値上がりしていますが、拠出を毎月から年2回にすることで厚生年金基金連合会の手数料を12回から2回に減り、手数料が減りました!

拠出を今の年2回から年1回にしようと思います。(手数料105円減)

ただし、ドルコスト平均法など関係しそうなので、もう少し検討します。

手探りではじめたiDeCoですが、しばらくは時々確認しながら、資産配分割合の調整「リバランス」をし、ゆるアクティブに楽しもうと思っています。

iDeCo(イデコ)をしてもよさそうな主婦は

- たちまちの生活費、教育費などを確保できている

- 60歳まで引き出せなくても生活できる

- 強制的に資金を積み立てたい

- 自分で自分の年金を作りたい

- 将来扶養範囲を超えて働くかもしれない

iDeCoは自己破産しても差し押さえにならないですし、また離婚しても自分の財産になります。もしものことも頭の片隅においておきましょう。

近い将来、お金が必要になる場合や、今、家計に余裕がない場合は、積み立てする前に、家計の改善が先決だと思います。

どうしても長期間の積み立てをしたいなら、20年間非課税となる積立投資「つみたてNISA」がオススメです。

つみたてNISA | 金融庁

iDeCoは60歳まで引き出すことができません!

60歳まで引き出せないということは、貯蓄が苦手な人でも、老後資金を自分で積み立てることができます。私です。

元本割れリスクもありますが、運用益が手数料より上回れば悲観することもないかもしれません。わかりませんが…(汗)

iDeCoの節税、最大のメリットである「所得控除」。

主婦でも、今後、扶養範囲を超えて働くことを考えると、所得控除を受けられる場合もあります。

将来的に働くことを考えている主婦にはiDeCoを検討してもようさそうです。

まとめ:主婦でもiDeCo(イデコ)で年金積み立てしています【資産公開】

今回は、主婦でiDeCo歴4年のわたしの資産公開を交えながら、iDeCo(イデコ)個人型確定拠出年金についてまとめてみました。

iDeCoの3つの税制優遇「掛金が全額所得控除」「運用益も非課税」「受け取る時も大きな控除」はとてもいい節税になるのですが、所得税や住民税をおさめていない主婦には、掛金の全額所得控除が適応されないため、不向きかもしれません。

iDeCoは、上積みの年金、老後の資金準備するためのもの。

逆にわたしは、60歳まで引き出せないこと、運用益が非課税なことを魅力としてとらえ、コツコツと4年間積み立てiDeCoができました。

わたしの感想としては、今のところ主婦でもiDeCo大丈夫!です。

自分で働いて、自分の年金や退職金を自分で作ることは、マネーリテラシーを上げて資産運用に興味を持つきっかけになります。そして何より楽しい。

デメリットもしっかり把握した上で、主婦もiDeCoを活用でき、将来のお金の不安が少しでも解消できるといいなと思います。

ユーキャンの通信講座のお申込みはこちら![]()

![]()

【ECC】全く初めてでもばっちり取得!!3級FP講座